公司新闻

跨境资讯

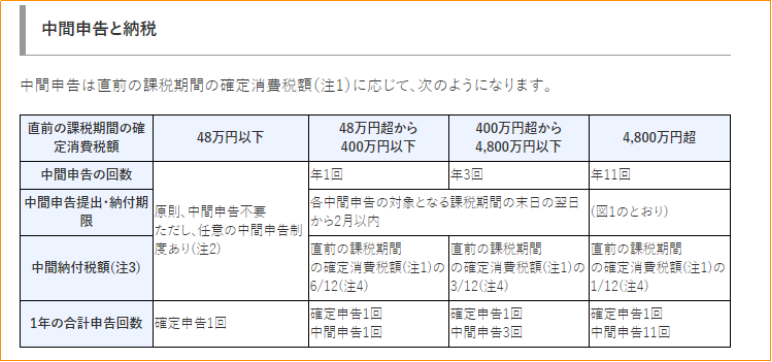

日本JCT税务

物流清关

日本海外仓

日本ACP+JCT

希音SHEIN资讯

源达跨境专注中日跨境电商热点解读,商机挖掘,解读最新电商平台政策和日本海关政策,分享清关经验和案例,成为中国卖家拓展日本市场的加油站。

上一条:货代圈的魔幻循环:淡季低价揽货-旺季出货-过完年跑路

下一条:亚马逊日本站卖家注册了日本JCT号还要补缴历史税费吗?

2026-04-10

2026-04-09

2026-04-08

2026-04-07

2026-04-03

2026-04-02

2023-05-26 1

2023-02-15 1

2023-02-14 1

2023-02-13 1

2023-01-30 1